Kreditkarten-Vergleich: Beste Kreditkarte finden

Sichern Sie sich ihre Karte mit Top-Konditionen.

Die Kreditkarte ist ein praktischer Begleiter, sei es auf Reisen, beim Zahlen oder beim Geldabheben.

Jetzt Vergleichen und Ihre Karte sichern!

Kreditkarten-Vergleich: Beste Kreditkarte finden

Was ist eine Kreditkarte?

Kreditkarten sind bargeldloses Zahlmittel in Form einer Karte. Sie kann für Zahlungen jeder Art verwendet werden, somit kann eine Kreditkarte für verschiedene Transaktion genutzt werden.

Kreditkarten sind international anerkannt und können je nach Bank und Kreditkartengesellschaften unterschiedliche Funktionen haben. Eine Kreditkarte gewährt in der Regel eine Art kurzfristigen zinslosen Kredit, bei dem die Abrechnungen monatlich vom Girokonto abgebucht werden.

Wie funktioniert eine Kreditkarte?

Kreditkarten funktionieren in der Regel genauso wie eine Girocard. Beim Bezahlen erfolgt eine Pin-Eingabe oder Unterschrift. Beim Einkaufen im Internet wird nicht die IBAN verlangt, sondern die Kreditkartennummer, Prüfnummer und das Gültigkeitsdatum.

Die Kreditkartennummer und Prüfnummer sind auf der Karte aufgedruckt und sind nur zusammen in Kombination gültig. Die Kreditkartennummer wird auch als Identifikationsnummer bezeichnet. Die besteht in der Regel aus 12-16 Ziffern. Aus den ersten 4 Ziffern können die Kreditkartengesellschaften, aus der 5 Ziffer die Kreditkartenart und aus den 6 Ziffern weiter Information gewonnen werden. Die restlichen Ziffern bilden die hinterlegte Kontonummer, welche mit der Prüfziffer abschließt.

Die Prüfnummer ist ein weiteres Merkmal der Kreditkarte( auch CVC). Die Prüfnummer ist auf der Rückseite der Karte neben dem Unterschriftfeld zu finden und besteht je nach Kreditkartengesellschaft aus 3 oder 4 Ziffern.

Die Abrechnung ist von der jeweiligen Bank abhängig und erfolgt meist ein Monat verzögert. Das Geld wird automatisch von dem hinterlegten Girokonto abgebucht.

Natürlich wird Ihnen von der Bank ein Verfügungsrahmen zugeteilt. Wie hoch der Verfügungsrahmen ist, ist bei vielen Kreditinstituten vertraglich festgelegt. Bei vielen Kreditkartengesellschaften und Banken richtet sich die Höhe des Betrags nach Ihrem Einkommen

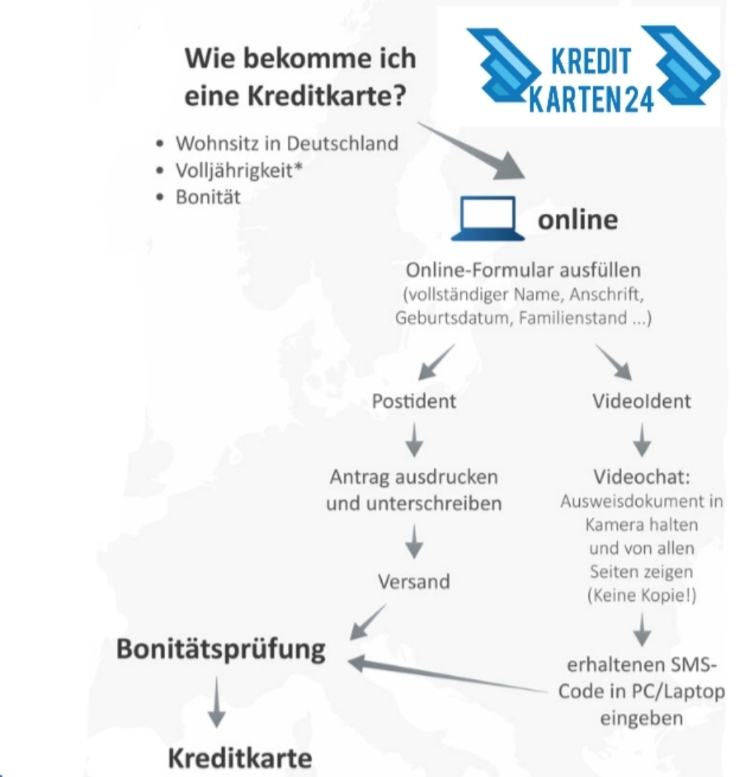

Voraussetzungen

Mindestalter 18 Jahre

Für die Beantragung einer Kreditkarte müssen Sie in Deutschland volljährig sein, da man als Minderjähriger nach deutschen Gesetz noch nicht geschäftsfähig gilt.

Bei Prepaid-Kreditkarten gelten andere Bedingungen, hierbei darf man schon mit 14 Jahren eine Prepaid-Kreditkarte beantragen.

Wohnsitz in Deutschland

Der Antragsteller der Kreditkarte muss seinen Wohnsitz in Deutschland gemeldet haben. Der Grund dafür sind vor allem Haftungsansprüche der Banken, die andernfalls nicht geltend gemacht werden können.

Bönität

Die Bonität bezeichnet die Fähgikeit des Schuldners seine Zahlungsverpflichtungen Termingerecht vollständig zu erfüllen. Daher ist die Bonität eine sehr wichtige Voraussetzung, um eine Kreditkarte zu beantragen.

Die Bonitätsprüfung erfolgt meist durch das Einkommen, sowie der Schufa-Auskunft. Für Prepaid-Kreditkarten gelten wieder andere Kriterien, da diese auf Guthabenbasis geführt werden und daher für die Bank kein Risiko besteht.

Wie beantrage ich eine Kreditkarte?

Sie haben sich für eine Kreditkarte entschieden, nun müssen Sie das Antragsformular Schritt für Schritt ausfüllen. Dazu wird ein Personalausweis, meist auch die IBAN und aktuelle Gehaltsnachweise, etwa der vergangenen drei Monate benötigt. Die Daten können selbstverständlich online eingescannt und an die jeweilige Bank übermittelt werden.

Die Identität muss jedoch per Post- oder VideoIdent bestätigt werden. Dafür müssen Sie ihren Personalausweis vorlegen. Im Anschluss werden die Unterlagen dann versandt. Danach findet intern bei der Bank die Bonitätsprüfung statt.

Welche Kosten können anfallen?

- Jahresgebühren: Jährliche Grundgebühr die man für die Nutzung entrichten muss.

- Abhebungsgebühren: Gebühr für Bargeldabhebungen am Automaten im In- Ausland.

- Fremdwährungsgebühren: Gebühren für Bargeldabhebungen in Fremdwährung.

Welche Arten von Kreditkarten gibt es?

Es gibt mehrere Arten von Kreditkarten. Sie unterscheiden sich von ihrer Funktionen. Neben der klassischen Kreditkarte, welche durch eine monatliche Abrechnung gekennzeichnet ist, gibt es weitere Varianten. Im Folgenden werde ich Ihnen die Varianten vorstellen. Die Kreditkarten werden wie folgt unterteilt:

- Prepaid

- Debit

- Charge

- Revolve

Prepaidkarte

Die Prepaidkreditkarte hat einen erheblichen Unterschied zu einer normalen Kreditkarte. Die Abwicklung der Prepaidkreditkarte funktioniert auf Guthabenbasis, anstatt in Form eines Kredits. Daher wird Sie auch öfters als Guthabenkarte bezeichnet.

Die Karte muss vor Nutzung aufgeladen werden und der Einkauf darf die Höhe des Guthabens nicht überschreiten. Die Nutzer schätzen das hohe Maß an Sicherheit. Zudem ist es nicht möglich sich ohne zu Bemerken zu überschulden

Vor- und Nachteile der Prepaidkarte

Der Vorteil der Prepaidkarte ist, dass sie vor der Verschuldung schützt, da man nur das eingezahlte Guthaben nutzen kann. Ein weiterer Vorteil ist, dass die Bönitätprüfung bei der Prepaidkarte entfällt, weil die Banken dadurch kein Risiko eingehen.

Debitkarte

Die Debitkarte wird auch als Girocard bezeichnet. Die Abbuchungen erfolgen nicht wie bei Kreditkarte monatlich, sondern nach jeder Zahlung. Die Debitkarte gilt nicht als Kreditkarte, weil sie nicht einen Kreditrahmen verfügen und ohne Dispo ausschließlich im Guthaben geführt werden. Mittlerweile sind viele dieser Karten durch den Aufdruck Debit gekennzeichnet und somit erkennbar.

Vor- und Nachteile der Debitkarte

Leicht zugänglich für jedermann. Sie wird automatisch im Rahmen einer Kontoöffnung ohne bestimmte Voraussetzungen zur Verfügung gestellt. Ein geregeltes Einkommen ist kein Muss, denn das Konto wird auf Guthabenbasis geführt. Eine Bonitätsprüfung findet ebenfalls nicht statt.

Debitkarten sind kostenlos und im Vergleich zu einer Kreditkarte. Es kommt hier allerdings auf das Gebührenmodell der jeweils kartenausgebenden Stelle an.

Chargekreditkarte

Vor- und Nachteile der Chargevariante

Ein Vorteil der Charge-Variante, dass über einen Monat hinweg einen zinsloser Kredit in Höhe des Kreditrahmens gewährt wird. Der Nachteil besteht darin, dass es zu kostenintensiven Überziehungen kommen kann, wenn der Kreditrahmen jeden Monat ausgeschöpft wird und auf dem Girokonto nicht gedeckt werden kann.

Revolve Kreditkarte

Die Revolvekarte verbindet den Rahmenkredit mit einer Karte. Die Abrechnung erfolgt anders als bei den anderen Kreditkarten, Sie wird monatlich in Raten gezahlt. Diese betragen ca. 5%-10%. Es wird zusammen mit den Kunden ein Zahlungsziel festgelegt, bis zu welchem die gesamte Summe abgezahlt werden muss.

Vor- und Nachteile der Revolvekarte

Es wird meist ein höheres Limit durch die monatliche Ratenzahlung gewährt. So könnte man mit einem geringen Einkommen finanzielle Engpässe überbrücken. Ein Nachteil sind die zum Teil hohen Kosten. Die Banken haben einen hohen Verwaltungsaufwand, den sie sich über Gebühren usw. ausgleichen lassen. Im Vergleich zur normalen Kreditkarte sind die Zinssätze viel höher angesetzt.